本記事内には広告を掲載しています

家づくりについて、土地や建物の設計・デザイン等、耳障りの良い(書いている私も心地よい)話題を挙げてきましたが、ここでは頭の痛い話のひとつである資金のお話をします。

ダインさん

ダインさん 土地や建物の話しをしているけど、住宅購入を考えるにはお金の話しは避けられないね。

シーカスくん

シーカスくん えー、難しくて分からないでーす。

ダインさん 耳障りの良い話しばかりは出来ないよ。

シーカスくん ・・・分かりましたよ。

ダインさん 使い古された言葉だけど、「住宅は一生に一度の買い物」。それだけお金がかかるってことだね。

そして自己資金をどれだけ確保しているか、それから住宅ローンをどれだけ有利に借りられるかがポイントになる。

人生の中間決算みたいな側面もあるね。

シーカスくん ・・・厳しいお言葉ですね。

ダインさん ただ、世間の動きと自分の現在の状況と将来を見越して、より良い選択をすべきなので、この選択で変わることもある。

シーカスくん しっかり調べて理解して、よく考えて判断したほうがいいですね。

ダインさん そうゆうことだね。

土地や建物の話しは書いていても楽しく書ける話題ですが、お金の話 とりわけ住宅ローンの話しは、頭の痛い話しでなかなか筆が進みませんでした。

でも、書いてみて分かりましたが将来を見据えた人生設計を見直すという人生においても大事な判断になるので ダインくんの言う通り、「しっかり調べて理解して、よく考えて判断」する必要があります。

そして準備は早くから始めることが大切だなと改めて考えさせられました。

目次

住宅資金について順番に考える

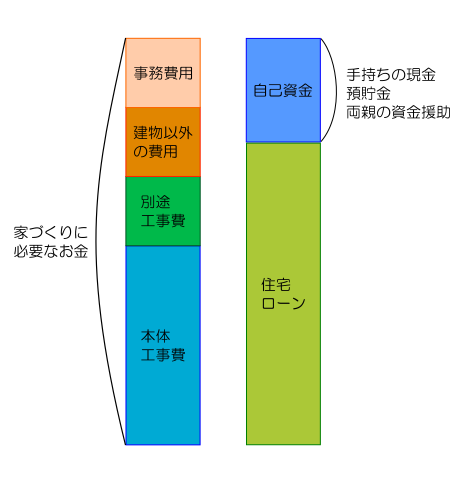

住宅資金については「自己資金は○%必要ですよ」と書かれていますが、ここでは具体的に順番に考えてみることにしましょう。

① 住宅にかかるお金を試算する

まず住宅にお金がいくらかかるかを調べます。これは、「家づくりにかかる費用」でご紹介したように費用がかかります。

まず住宅にお金がいくらかかるかを調べます。これは、「家づくりにかかる費用」でご紹介したように費用がかかります。

シーカスくん 先週、積水ハウスの営業マンと打合せしたときにもらった見積りによると、4,000万だね。

(高いな~・・・)

② 住宅資金の調達元は自己資金と住宅ローン

この「家づくりに必要なお金」に充てられるお金は自己資金と住宅ローンになります。

自己資金は手持ちの現金、預貯金、両親の資金援助等になります。

シーカスくん カッコいいクルマのために用意していた100万円と預貯金が400万円、セントレージ父さんから300万円を資金援助してもらえるから、 自己資金は合計で800万円準備出来るよ。

③ 住宅ローンの返済計画を考える

必要な住宅資金から自己資金を差引いた金額を住宅ローンで支払っていくことになります。

住宅ローンの返済計画は金融機関を訪れ住宅ローンの担当者に相談することで、毎月・ボーナス月の返済金額を算出することが出来ます。

シミュレーションに関しては金融機関のサイトでも算出することが出来ます。

シーカスくん JAバンクの住宅ローンシミュレーションで計算してみたら、

借入れ金額3,200万円、借入れ期間30年で

毎月の返済が5.3万円、ボーナスからの返済が32.1万円

の返済計画になったよ。

④ 返済計画の懸念点を洗い出す

住宅ローンのシミュレーションの借入期間、毎月の返済金額、ボーナス月の返済金額から生活面への影響を考えます。

毎月の返済金額

毎月の返済額が月々の生活費に影響がないか確認します。これまで賃貸住宅で生活している方は家賃と比較します。

家賃と同程度または安い場合は、生活費への影響は少ないです。家賃を上回る場合は家計の見直しが必要になりますので注意が必要です。

ボーナス月の返済金額

ボーナスから充てられる返済により、住宅以外の大きな買い物や将来のための預金に影響がないか確認します。

まず、クルマの買換えを何年ごとに行ってどのくらい積み立てていくかを考えます。

次に、子どもの成長に合わせて必要になる生活費や、学費をいつまでにどのくらい積み立てておくかを考えます。

他にも住宅のメンテナンスや、冷蔵庫やエアコンなどの家電機器の買換えなどに備えての預貯金をどのくらい残しておくかを考えます。

最後に、緊急時に備えたお金を蓄えておくことも考えておきます。

借入期間

住宅を建てたときが35歳で返済期間が30年の場合、完済時は65歳になります。

世間では定年延長も言われていますが何歳まで働くか(働けるか)、老後の資金の準備はいつからいくらずつ積み立てていくか など、借入期間は将来の人生設計を見据えて考えます。

⑤ 返済計画から人生設計を見直す

上記で返済計画について、毎月、ボーナス月、借入期間の観点から考えました。

これらの点を確認することで、毎日の生活、中期的な買い物について、完済後の老後の蓄えの計画を立てることが出来ます。

全体を見通して目標とする方針に合わせて、返済計画を見直すことも出来ます。

シーカスくん 早くリタイアしたいから、ドンドン返して、早くラクになりたいよ。

返済期間を短くすることは合計返済金額を減らすことになるので、将来の自由なお金を増やす効果的な方法です。

しかし、生活が始まってみて様々な経費がかかることもありますので、最初から日々の生活を切り詰めるのは得策とはいえません。

少し余裕をもって返済計画を始めて、その際にも資金を蓄えまとまったお金が出来たら「繰り上げ返済」をすることが良い方法です。

⑥ 大きい借入額への対応策

返済計画の懸念点の根本にあるのは「借入額が大きいこと」だと思います。

借入額が小さければ、返済額や返済期間を自在に出来ます。借入額を小さくするには次のような方法があります。

自己資金を蓄える

借入額を小さくするには、自己資金を充実させることが必要です。

そのためには、自己資金が貯まるまでマイホームを建てるのを先延ばしにすることです。後からマイホームを建てれば歳をとってからも住宅は長持ちします。住宅の性能は向上していくことが考えられますので、後からマイホームを購入すればより良い住宅を手に入れることが出来ます。

一方で住宅ローンの返済が歳をとってからも続きますし、消費税は上がる可能性があります(下がることは考えにくいです)。

住宅建材の価格は上がるか下がるかは分かりません。また、金利についても先を読むことは難しいです。

既に気に入った条件の土地が見つかっていて契約したい、という場合は判断が難しいです。

「資金に折り合いが着かないからご縁がなかった」ということで諦めると、資金が確保出来たときにもっと気に入った土地が見つかることも・・・

あるかもしれません。

賃貸住宅に住んでいる方は家賃もありますので、「家賃を払うくらいなら住宅ローンに充てた方がマシ」という考えもありますが、自己資金を蓄えてからマイホームを建てた方が得策かはシミュレーションを行って検討する必要があります。

両親の資金援助を受ける

借入額を小さくするために、自己資金として両親の資金援助が受けられれば有難いことです。

両親にも老後の生活があるでしょうから返済するにしても無利子での返済であれば、住宅ローンの利子分の返済がなくなります。

収入を上げる

借入額を小さくするわけではありませんが、世帯の収入を増やすことも大きい借入額への対応策です。

お子さんが小さいときは外に働きに出られないけど、大きくなったら働きに出ることで収入源を増やすことが出来て、計画的に返済を進めることが出来ます。

住宅プランを見直す

皆さんの中には住宅メーカーと商談中の方もいるかと思います。返済計画を考えていくなかで順調に返済していくことが出来るか不安な方もいるかと思います。

まだ、契約書にサインをしていなければ住宅プランを見直すことも出来ます。

敷地、ハウスメーカー、建物のサイズ、無理のない返済計画と照らし合わせてマイホームを建てることは大事です。

立派なマイホームを建てても、不安で日々を過ごしていたら楽しくないですしね。

住宅ローンの金利に注意する

1%の金利の違いで返済金額はどのくらい変わるのか?

上記の「③住宅ローンの返済計画を考える」でダインくんがローンシミュレーションで返済計画の計算結果を言っていましたが、この返済計画の金利は

返済開始3年は固定1.25%、固定金利終了後は2%

という計算により行われています。

住宅ローンは、借入額が大きく返済期間も長期に渡ることが多いので金利の少しの違いでも返済総額に大きく影響します。

先ほどのシーカスくんのローンシミュレーションでも当初固定金利期間終了後を1%高くすると、合計返済金額は487万円も上がります。

なので、少しでも安い金利で住宅ローンを借りたいです。

金利はどのような要素により決まるのか?

では金利はどのように決まるのでしょうか。

銀行の基準金利

まずは銀行の基準金利がスタートになります。

基準金利とは「店頭金利」とも呼ばれているもので、銀行など金融機関の一般的な住宅ローン金利を示しています。私たちが買い物をするときのモノの「定価」にあたります。

基準金利は、政策金利(中央銀行が一般の銀行(市中銀行)に融資する際の金利)が基本となり、 そこから銀行の規模や特色により、基準金利が提示されています。

銀行の利益確保により金利は決まる

基準金利から固定金利○年・□年など、それぞれの金利がどのように決まっていくかは、これまでの経験を元に銀行が利益を確実に確保出来る利率を計算して提示しています。

固定金利と変動金利

固定金利は金利が上がります。

理由は未来の政策金利は分からないので固定金利期間中に政策金利が上がったとしても、利益を確実に確保することを担保するためです。

固定金利期間が長いと、先の政策金利は上がっているのか下がっているのか分からない状態で長い期間を同じ金利で貸さないといけないので、政策金利が上がっても銀行が確実に利益を確保するために金利は上がります。

一方、変動金利では政策金利に合わせて貸出す金利も上げることが出来るので、金利が低くても利益を確保することが出来るので提示される金利は低くなります。

返済の信頼性

銀行が住宅ローンを貸す理由は、住宅ローンの利息で利益を得るためです。

なので、きちんと返済してくれる顧客にはお金を貸したいです。そういった顧客とは契約をしたいので金利は下がります。

銀行は様々な要素から返済能力を判断します。

- クレジットカードの信用情報

- 顧客の勤め先の経営状況、勤続年数

- 家族の資産状況

- 建てる住宅の性能(災害への耐性や修繕にかかる費用など)

- 貸出金額

- 健康状態

様々な要素を勘案してディスカウントが検討され、最終的に「優遇金利」「適用金利」というカタチで、各個人への金利が提示されます。

固定金利と変動金利のメリットとデメリット

固定金利と変動金利には、どのようなメリット・デメリットがあるのでしょうか。

固定金利

メリット

固定年数期間の金利は一定に保たれる

(大きな政策金利の変動があっても期間中は変わらない)

デメリット

年数が長いほど、金利が高くなる(合計返済金額は高くなる)

変動金利

メリット

金利は低く設定される(合計返済金額は低くなる)

デメリット

政策金利が変動にともない、金利も変わる

(下がれば良いが、上がると返済額が上がる)

どちらが良いのかは明言出来ません。今は長く金利が低くなっていますので借りやすい状態になっています。 (これがお金を回そうとする政府の政策ですね)

固定金利で借りても金利が安いので、低い金利のうちに長い固定期間の金利を組むという考え方でもいいですし(但し、長い期間の金利は銀行側もリスクを考えて高く設定されていることが多い)、変動金利でさらに低い金利で借りて、金利が上がってきそうになったら固定金利に切り替える、という方法もあります(ウチはこの方法で考えています)。

返せる金額を考える

住宅ローンの返済はいつから始めるのが良いのか

先にご紹介した「返済計画」 ④返済計画の懸念点を洗い出すでも少し触れましたが、家計を考えたときに大きな影響を受けることなく(出来れば「余裕をもって」)返せる金額、という考え方でローン金額を設定することが大切です。

返済計画において懸念点を洗い出す、人生設計を見直して考えられる様々なケースを想定して、計画を立てて進めることは大切です。

それでも予定通りに進まないことはいろいろあります。

「予定と変わったこと」に対して手助けになるのが、自由に動かせるお金です。

「何かあったときに」と日本人は貯蓄する傾向が高いです。ただ、「家を建てる」際の住宅ローンの返済が発生しているときは貯蓄が少ないです。

子育ても同時に進んでいて、お金が必要なときであるにも関わらずお金が足りない、のです。

なので、何かあったときの備えが出来てとか勤続年数が経って収入が上がってきて、と資金面においての備えがある程度出来てきたところで、住宅ローンの返済が始まることが望ましいです。

返済計画を立て・修正する・生活を安定させる

返済計画においても、仕事と同じPDCA(Plan・Do・Check・Action)が大切です。

返済額は年収の○%以下は本当か

返済額は年収の○%以下が望ましい、という意見がありますが、それぞれの家庭により生活スタイルは異なるので一概に決めることは難しいです。

収入がある人でも散財している人は家計をひっ迫させるでしょうし、収入がそれなりの人でも慎ましい生活をする人は、生活費が抑えて本人が満足した生活を送ることが出来ます。

返済計画を立て人生設計を見直す、必要であれば途中で修正する、このことが必要なことだと考えます。

返済が始まって生活を安定させる

住宅ローンの返済が始まって数年くらいは生活が安定していることが望ましいです。大きな変動なく数年程度、住宅ローンが安定して返済されると生活スタイルも定まってきます。

住宅ローンの返済開始から近い将来になんらかの変化が想定される場合は、そのための備えを万全にしておく必要があります。

または変化が想定されるのであれば、住宅購入を延期することも考えましょう。

家づくりの資金計画をファイナンシャルプランナーに無料で相談する

マイホームの購入は高額であることから、昔から言われている通りの一生に一度のお買い物です。

返済をしながら子どもの成長にしたがって教育資金が必要になったり、家族の生活が変わっていくので、十分に作戦を立てて返済計画を考える必要があります。

先のことを考えながら資金計画を検討する、その手段としてファイナンシャルプランナーに相談する

それが、株式会社ライフデザインセンターさんの住もうよ!マイホームのサイトになります。

[PR]株式会社ライフデザインセンター

家づくりの資金計画を含めた生活設計のたたき台として

このサイトではお客様情報として問い合わせフォームに入力すると、事務局より本人確認の連絡があり要望や状況について確認します。

その後、お住まいの地域や相談内容によりファイナンシャルプランナーを無料が紹介され、自宅、ファミレス、ファイナンシャルプランナーのオフィスでの無料相談を受けることが出来ます。

資金計画については家づくりの本においても触れられていますが、返済期間の生活の変化を見越した資金計画を考えるにあたって各家庭ごとに異なる点もあり、ファイナンシャルプランナーに無料で相談出来るのは、とても有用だと思います。

[PR]株式会社ライフデザインセンター

ファイナンシャルプランナーとの無料相談を受けるために入力する内容は

このサイトで入力する主な内容としては、住もうよ!マイホームのお問い合わせフォームより

- 希望する相談場所・時間帯

- 検討しているマイホームの情報

- 個別相談のための連絡先の情報

を入力することで事務局より連絡があり、ファイナンシャルプランナーの紹介へと進みます。

ファイナンシャルプランナーによる相談をもとに、家づくりに必要となる資金の計画、その先の生活設計を考えるための手段として情報を得るということは、とても有効な手段だと思います。

[PR]株式会社ライフデザインセンター

あなたにとって満足できるマイホームを手に入れる方法とは?

マイホームを建てる機会は一生に一度と言われています。

ただ、マイホームを建てて実際に住んでみると様々なところで後悔することがあります。

- もっといろいろなハウスメーカーを調べてから、建てたほうがよかった

- マイホームを建てるのに時間がなくて、細かい点まで十分な検討が出来なかった

- 間取りをじっくり考えて、将来的にも使いやすいマイホームにすべきだった

- 土地から探しており、土地と建物の両方を検討していて充分な検討が出来なかった

ダインさん 情報を集めるのに多くの時間がかかってしまい、充分に検討する時間がなくなってしまいますね。

納得のいく家は三度建てないと出来ないと言われていますので、完璧な家を建てることは難しいかもしれません。

でもその後悔を出来るだけ少なく、理想のマイホーム建てる方法を知っていますか?

それには、

- ハウスメーカーを訪問して理想の間取りを検討する

- ハウスメーカーに希望の間取りと設備でプラン、見積りを提案してもらう

- ハウスメーカーと交渉を行い、理想のマイホームのプラン・見積りを得て、契約する

上記のことを、複数のハウスメーカーで進めていく必要があります・・・

シーカスくん 理想のマイホームって大変ですね・・・

複数のハウスメーカーから簡単にプランと見積りをもらう方法とは?

複数のハウスメーカーから希望の間取りでプランと見積りもらうことは分かりましたが、そのために毎週末にモデルハウスを訪れて各ハウスメーカーと交渉をしていたら、時間がいくらあっても足りません。

私たちはかつて、カタログや間取りプランを住宅会社を1社ずつ回って集めていましたが、現在はインターネットでまとめて集めることが出来ます。

それがタウンライフ家づくりのサイトになります。

[PR]タウンライフ家づくり

このサイトではマイホームの希望の間取りや土地の情報を入力して、問い合わせをするハウスメーカーを選択することで、そのハウスメーカーから希望の間取りプランやカタログを送付してもらうことが出来ます。

週末にモデルハウスをはしごして訪れることなく簡単に多くの情報を得ることが出来ます。

得られるハウスメーカーの資料や間取りプランをじっくり検討して、そこからさらにより細かい箇所を考えていくことが出来ます。

具体的にマイホームの検討を始めている方はもちろんのこと、マイホームはまだ先でどんな感じか知りたい方にとっても検討するためのたたき台としてとても有効だと思います。

ダインさん 簡単に複数のハウスメーカーの資料を集められるのは得策ですね。

[PR]タウンライフ家づくり

タウンライフの入力の方法はどのような感じかというと・・・

このサイトで入力する主な内容としては、

- 階数や間取り、家のこだわりなど選択

- 建設予定地の有無や土地のサイズ、建てたいエリアなどを選択

- 間取りプラン、ハウスメーカーのカタログの送付先情報を入力

- 希望するハウスメーカーの間取りプラン、カタログを選択

私も見積もり・間取りプラン作成スタートから入力してみましたが、選択式で進んでいくのでとても簡単でした(下記は、「家のこだわり」の選択肢の画面です)。

ご希望の間取りプランを具体的に入力する箇所もあるので、そこに例えば日が射して、中庭を眺められるバスルームが欲しいなどの要望を書いておくと、考慮された間取りプランをもらうことが出来ます。

入力は簡単3分で無料オンラインで複数のハウスメーカーへの一括見積りが可能です。お仕事や家事、子育てに忙しい方々でも自宅で簡単に申込みが出来ます。

モデルハウスや完成見学会を訪れる前に事前に複数のハウスメーカーの情報収集を十分に行っておいてから、ハウスメーカーとの商談に臨みましょう。

シーカスくん しっかり準備してからハウスメーカーに行けますね。

[PR]タウンライフ家づくり

タウンライフから得られる資料はどのようなものでしょうか?

タウンライフへ資料請求を申し込みすることで、届く資料は以下になります。

- 希望の間取りプラン

- 資金計画資料

- 希望の間取りを考慮した土地情報

- ハウスメーカーのカタログ資料

例えば、間取りについては以下のような提案資料がもらえます。

[PR]タウンライフ家づくり

ハウスメーカーのカタログは、希望の間取りや土地情報、建てたいエリアにより施工が可能なハウスメーカーがリストアップされ、希望するハウスメーカーにチェックをすることでカタログの請求が可能です。

また、まとめて請求を行うことも可能です。

[PR]タウンライフ家づくり

タウンライフとはどのような会社でしょうか?

[PR]タウンライフ家づくり

住まい情報と言えば、SUUMOやat home(アットホーム)、ホームズが有名かと思います。

「タウンライフ家づくり」はタウンライフ株式会社が運営しており、不動産関連の複数サイトを10年以上運営している会社です。

タウンライフのサービスは累計30万人以上が利用している、人気のある無料でカタログ情報を請求できる住宅サイトです。

住宅関係のサイト利用者アンケートにおいても注文住宅部門において3冠を達成しています。

またタウンライフは全国960社以上、大手ハウスメーカー35社以上と提携しており、入力された情報から、間取りプランを提案出来るハウスメーカーを検索して選択することが出来ます。

[PR]タウンライフ家づくり

マイホームは高額な買い物で、先に資料請求すればどのような準備が必要であるとか、間取りについても様々なアイデアを先に考えておくことが出来て、本格的にマイホームを考えるときに役に立ちます。

まだ先と思っていても、カタログを眺めて将来のマイホームを考えるのも楽しいものです。

今ですと、申込者全員に「成功する家づくり7つの法則」がプレゼントされます。

マイホームを考える一歩目にタウンライフ家づくりは役立ちます。

[PR]タウンライフ家づくり

- 住宅資金の準備については、かかるお金を試算し、自己資金の準備、住宅ローンの返済計画を考えます。

返済計画を立てて、懸念点を洗い出す、人生設計を見直しましょう - 住宅ローンは借入額が大きく、返済期間も長くなることから、少しでも金利が安い条件を選択しましょう

- 住宅ローンは資金面のある程度の備えが出来てから始めるのが望ましいです。

住宅ローンの返済開始から数年は生活を安定させ、生活スタイルを定着させていきましょう